本記事では、日本の製薬業界を牽引する注目の内資系企業5社について、決算データ、主力製品、差別化戦略を徹底的に深掘りします。

本記事はYouTube動画でもご紹介していますので、ぜひご覧ください。

こんな方におすすめ

- 製薬業界の最新の業界動向や主要企業の動向を知りたい

- 転職・就職活動において、成長性の高い内資系企業を研究したい

- 各社の差別化戦略や注目製品について深く理解したい

- 2026年に向けた企業分析の参考にしたい

この記事を書いた人

注目の内資系製薬企業5選

2025〜2026年の市場動向を踏まえ、以下の注目内資5社を深掘りしていきます。

- 中外製薬(DX×ロシュ連携で世界基準へ)

- 第一三共(ADC技術で世界のオンコロジーを牽引)

- エーザイ(レケンビが変える認知症治療の未来)

- 大塚製薬(精神神経領域×NC事業の独自モデル)

- 小野薬品(オプジーボの成功とM&Aで第二成長へ)

「なぜ今注目なのか」「自分のキャリアにどう関係するのか」──最後まで読むとクリアになるはずです。

製薬企業を取り巻く“いま”の環境とは?

国内市場は薬価改定や後発品の浸透により成長余地が限られる一方で、医薬品のニーズそのものは確実に増えています。

特に、高齢化の進む日本では、がん、認知症、希少疾患などの領域に企業の注力が集まりやすいです。

“患者数の増える分野”を中心に、各社は生き残りのための戦略を鮮明にしています。

その方向性として浮かび上がるのが、こちら↓

- グローバル展開の強化

- 革新的なモダリティへの集中投資

- DXによる効率化

どの企業も国内だけに依存する構造から脱却し、世界市場を見据えた製品づくり・事業づくりへシフトし始めています。

こちらの記事では、業界選びで悩んでいる方に向けて、医療業界が転職先として人気である3つの理由を解説しています。

業界選びの基準が欲しい方もご覧ください⇩

-

-

【脳死で行け】ホワイト企業だらけで高年収?医療業界転職が人気の理由3選!

今回は、業界選びで悩んでいる方に向けて、医療業界が転職先として人気である3つの理由を解説します! 本記事はYouTube動画でもご紹介していますので、動画視聴はこちらから↓ https://www.y ...

続きを見る

中外製薬

中外製薬は、ロシュとの連携を背景にグローバル展開を加速しつつ、DX推進によって“成長速度の速い内資企業”として注目されています。

特に、血友病領域を変革したヘムライブラの成功が、同社の技術力と事業戦略の象徴となっています。

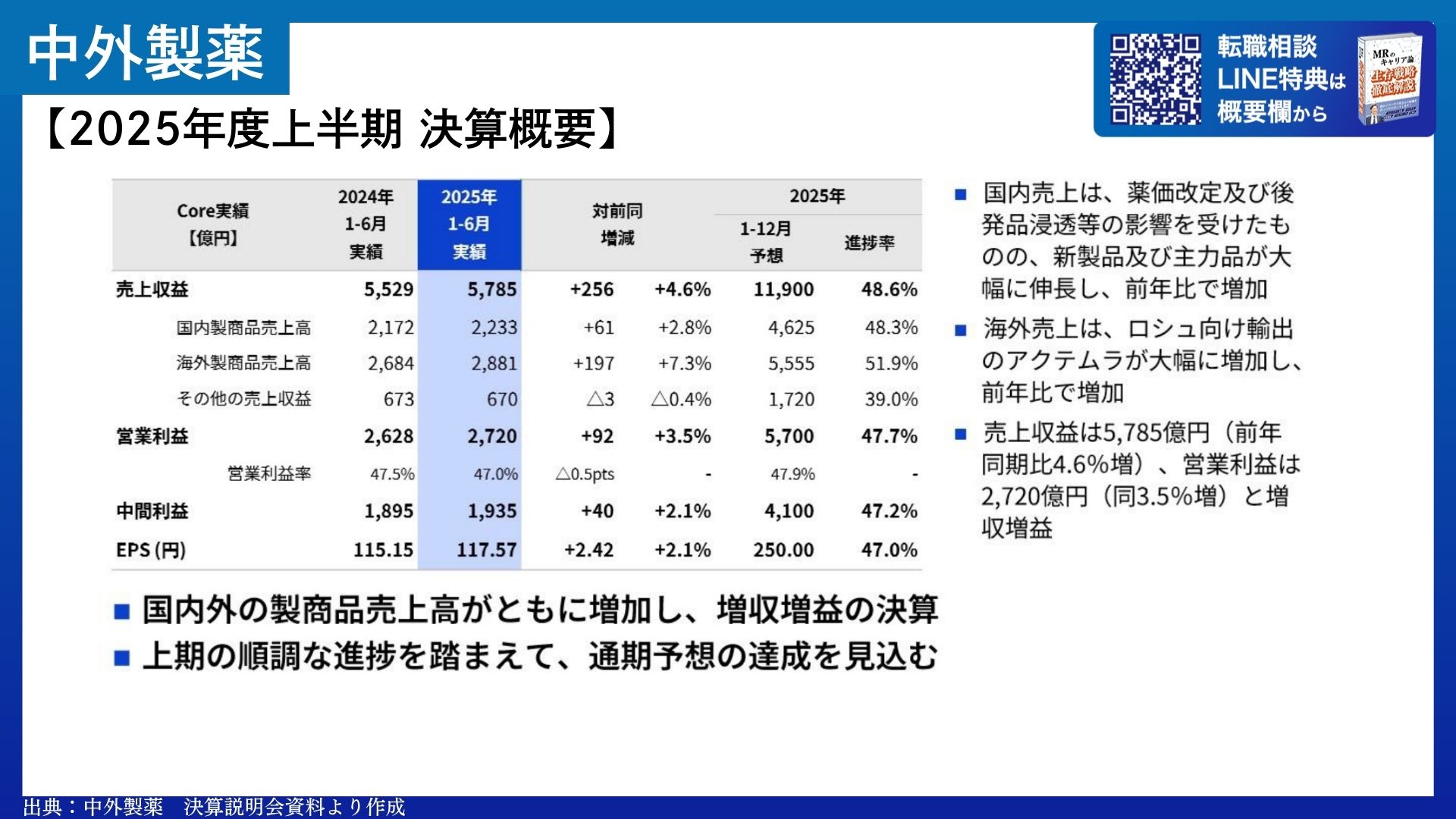

2025年Q2決算

2025年上半期の決算を見ると、売上は5,785億円と、前年同期比から4.6%の増加。

営業利益は2,720億円で3.5%の増加となりました。

背景として、国内では、薬価改定や後発品浸透の影響を受けたものの、新製品や主力製品の販売数量が大幅に増加しました。

海外向けでは、輸出単価減少の影響はあったものの、ロシュ向けに輸出している製品の大幅な数量増加や、為替のプラス影響もあり、前年同期比で増収増益となっています。

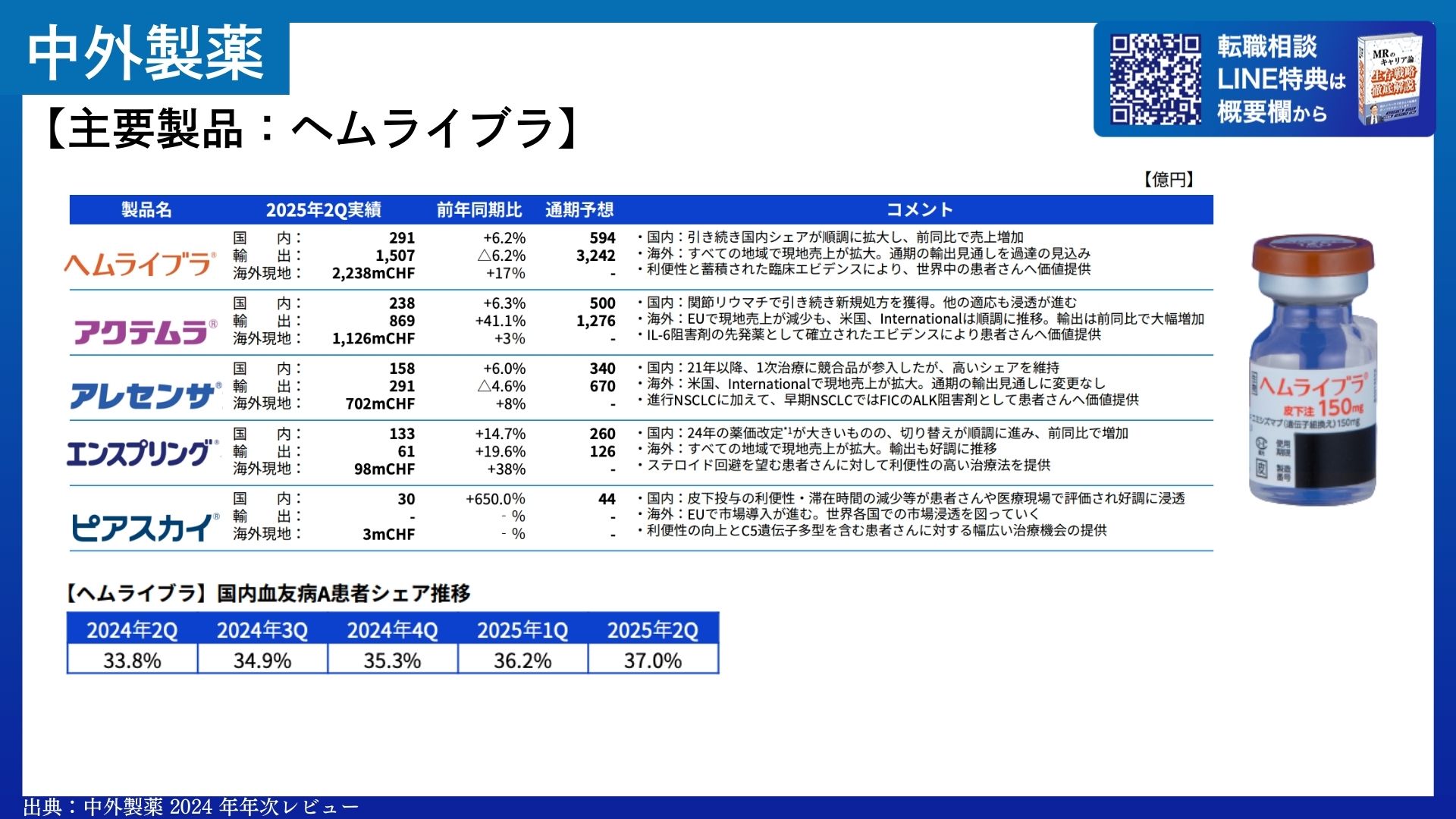

注目薬剤:ヘムライブラ(Hemlibra)

中外の注目薬剤ヘムライブラについて見ていきます。

ヘムライブラは、中外が開発した血友病の治療薬で、関節内出血などを防ぐために血液の凝固を助ける作用があります。

血友病Aの治療に大きな変化をもたらしました。

従来は週に何度も静脈注射が必要だった治療を、低頻度の皮下注射へと置き換えたことで、患者の生活の質が大きく向上しました。

国内外で売上が堅調に伸び続けているのも、この“生活を変える価値”が評価されているからです。

売上を見ると、海外で1,500億円を超える規模に成長しており、グローバル製品としての存在感は圧倒的。

さらに新たな適応症への展開も進んでおり、今後も中外の収益の柱であり続ける可能性が高い薬剤です。

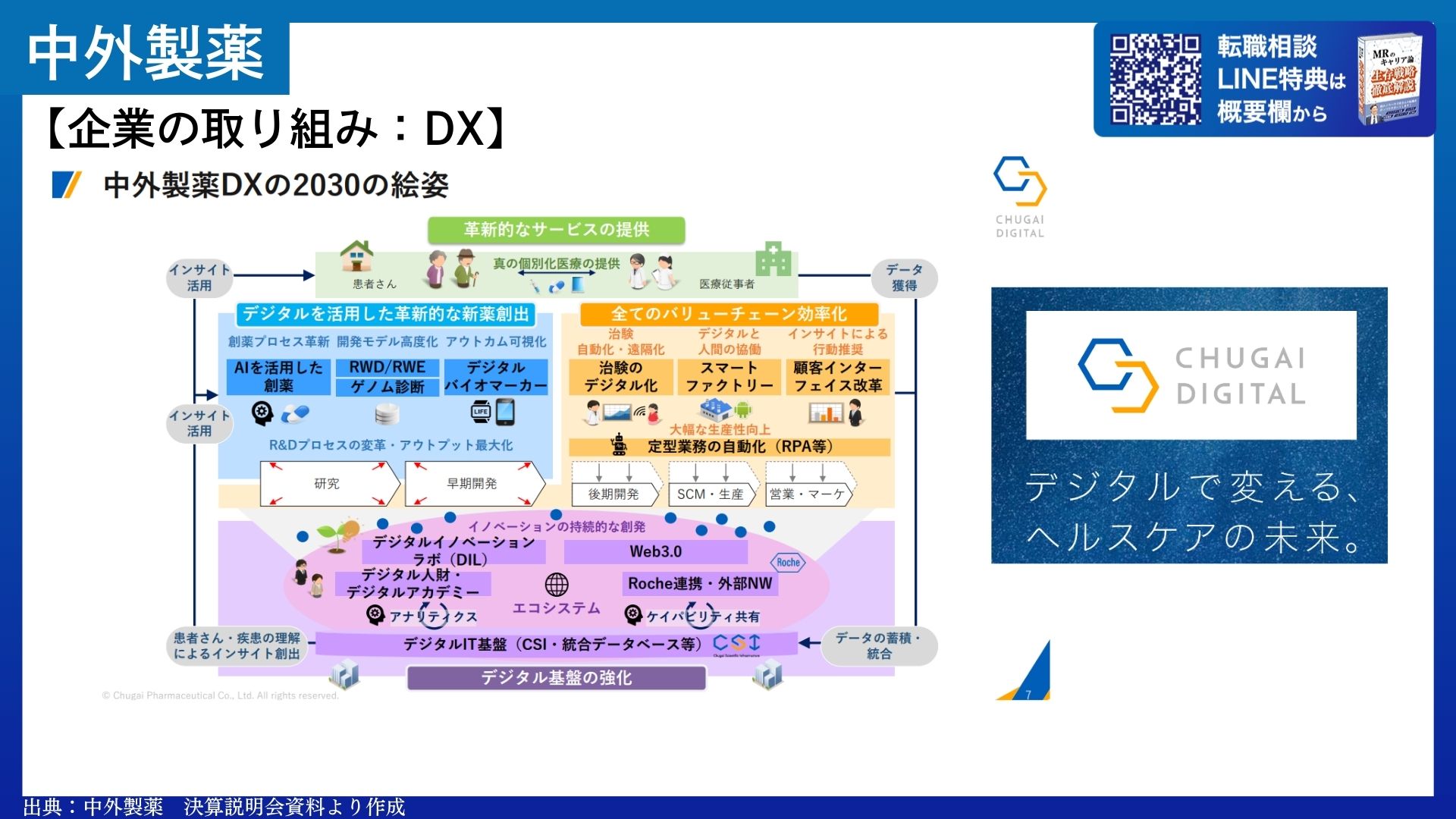

差別化戦略:CHUGAI DIGITAL

中外製薬と言えばデジタルというほど有名な話ですが、「CHUGAI DEGITAL」という取り組みを推進しています。

製薬会社では、様々な規制もあり、未だに多くの業務がアナログ、非効率な部分が多いです。

中外はそういった課題にデジタルを活用して解決しようとしています。

研究から開発、生産、営業にいたるまで、従来アナログだった領域を一つずつデジタル化し、効率化とスピード向上を実現しています。

特に、ロシュとの連携により、グローバル展開を前提とした開発が行える点が、中外独自の強みです。

キャリア面でも、DX領域のプロフェッショナル需要が高まっており、MR以外のキャリアパスも広がっているのが特徴です。

出典:中外製薬HP

第一三共

第一三共は、オンコロジー領域を中心に世界市場で存在感を急速に高めています。

中でもADC技術はグローバルトップレベルで、エンハーツの大成功によって“世界のがん治療を変える企業”として評価されています。

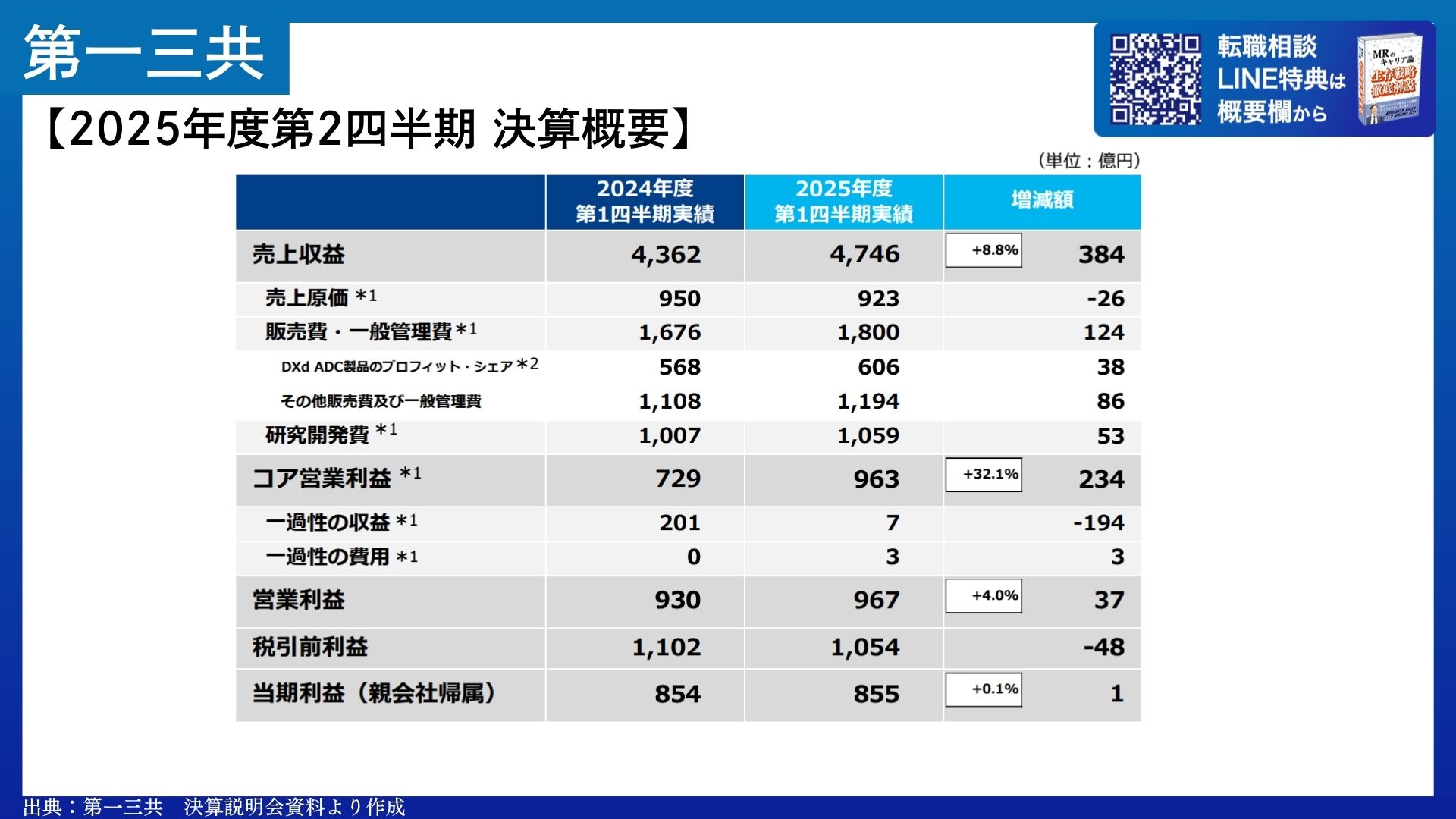

2025年Q2決算

第一三共の2025年第2四半期の決算をみると、売上収益は4,746億円で、対前年同期比で約9%増加。

営業利益は963億円で、前年同期比で約32%増加と、安定した成長を示しています。

売上が増加した背景には、後ほど紹介するエンハーツなどを含むオンコロジー領域の売上増加や、アジア圏での売上が伸びたこともプラスに働いています。

特に営業利益の伸び率が高く、これは“儲かる製品構成”に変わってきていることを示します。

がん領域での強さがそのまま数字に反映されています。

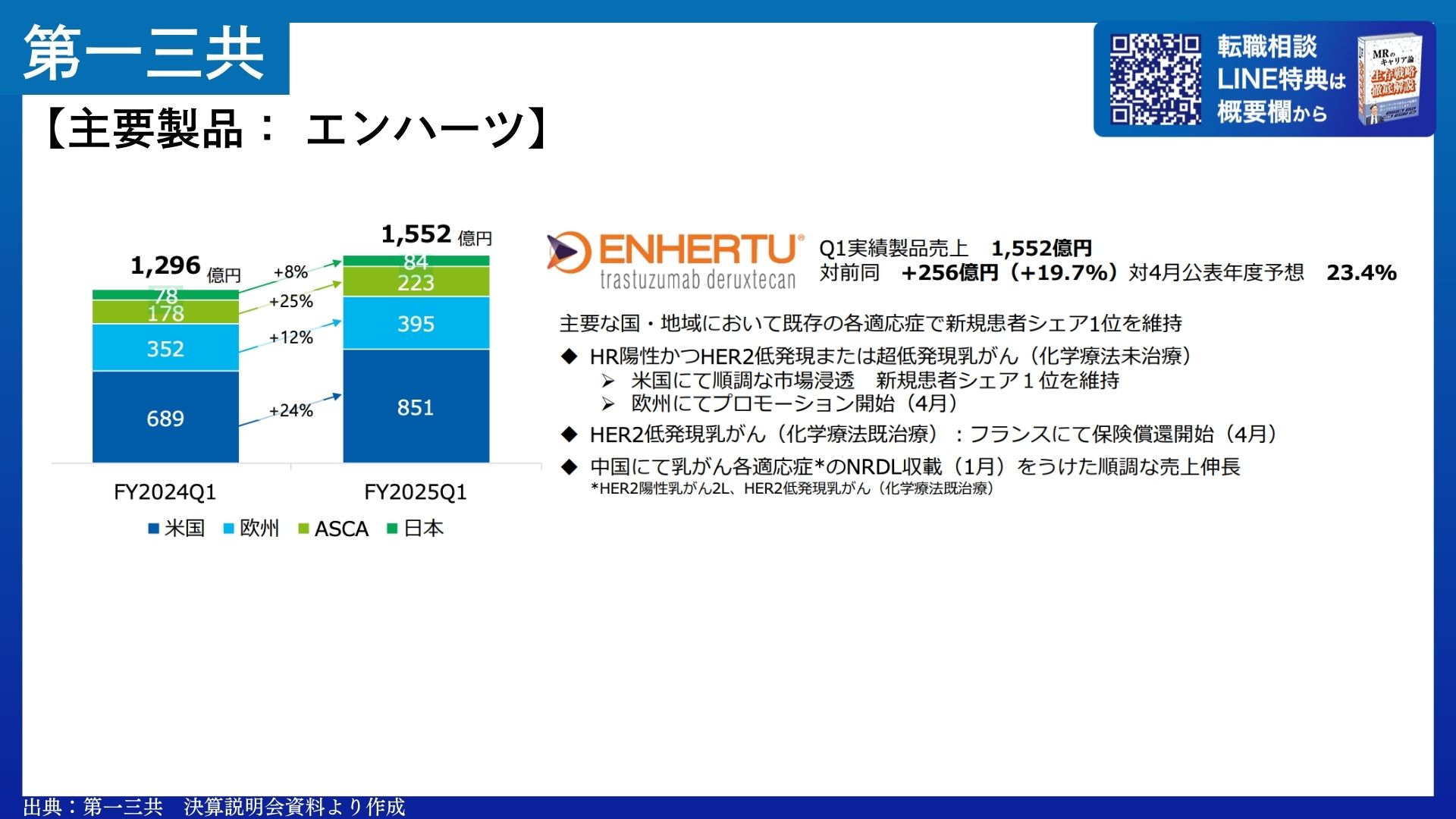

注目薬剤:エンハーツ(Enhertu)

エンハーツは、乳がん・胃がん・肺がんなど幅広いがん種で評価されているADC製剤です。

主要な国・地域で順調にシェアを伸ばし、直近の四半期売上は1,552億円と、前年同期比19.7%も増加しています。

今後も第一三共の売り上げを支える製品として期待されています。

ちなみに、ADC製剤とは、抗体と薬物をくっつけることで、副作用を最小限に抑えつつがん細胞を狙って作用する薬です。

がん細胞のみを狙って薬剤を届けるため、副作用を抑えつつ高い効果を発揮する点が特長です。

第一三共は、エンハーツを軸として他のADC技術を使った薬剤も伸ばしていく戦略です。

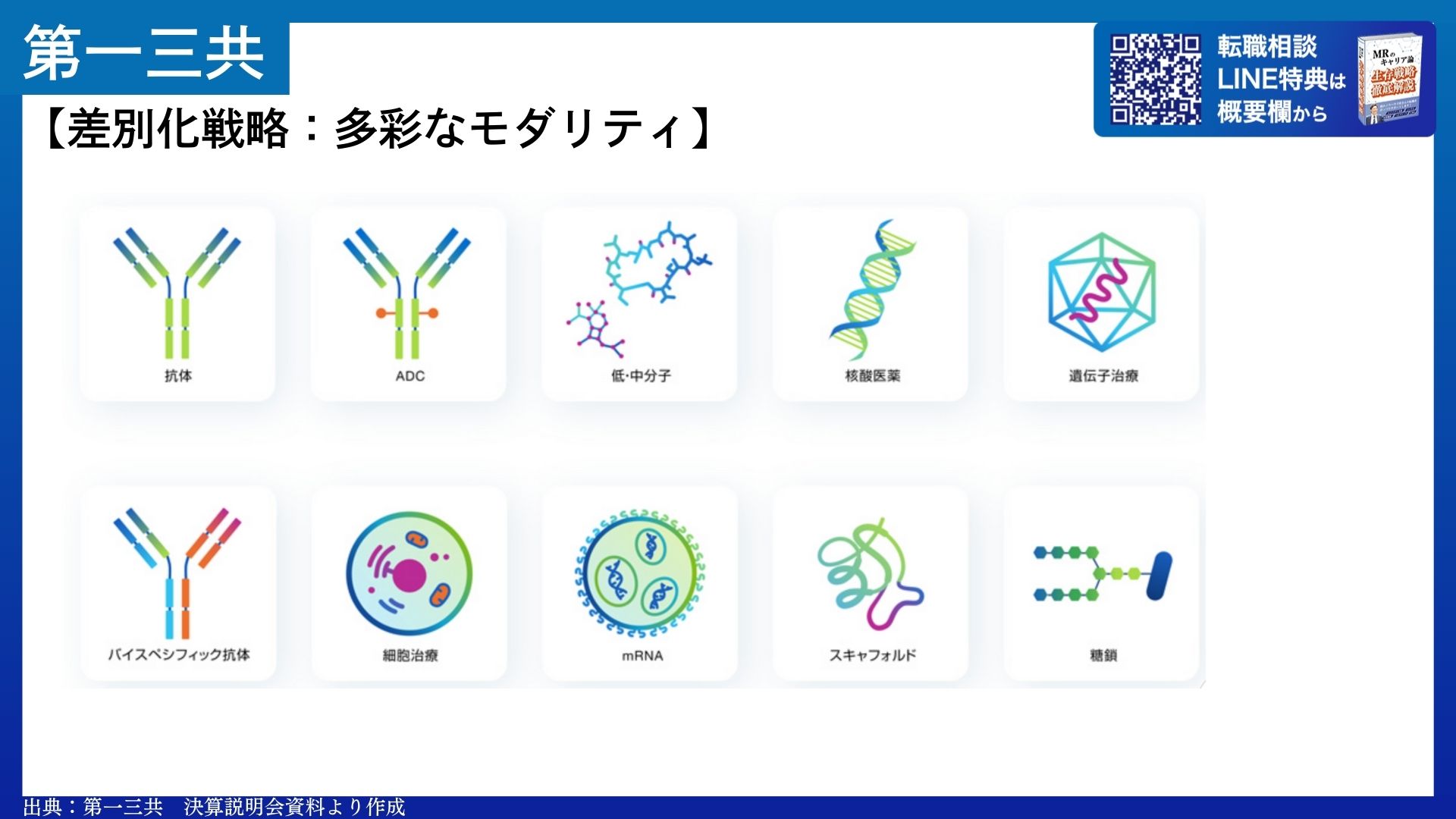

差別化戦略:多彩なモダリティとオンコロジー集中

第一三共の大きな強みは、その多彩なモダリティ、つまり幅広い創薬技術を持っている点です。

先ほど紹介したADC製剤だけでなく、核酸医薬、遺伝子治療、細胞治療など、研究レベルでも多くの先端モダリティを自社内に抱えています。

数年前には初の国産コロナワクチンを開発したことも話題になりました。

これも高い製剤技術と開発力があったからこそだと思います。

つまり、「今売れている薬」だけでなく、次の大型品候補の層が厚いのが第一三共の強みといえます。

エーザイ

エーザイは、高齢化が進む中で、認知症領域のリーディング企業として存在感を発揮しています。

画期的な根本治療薬レケンビを武器に、国内外で大きな市場拡大が期待されています。

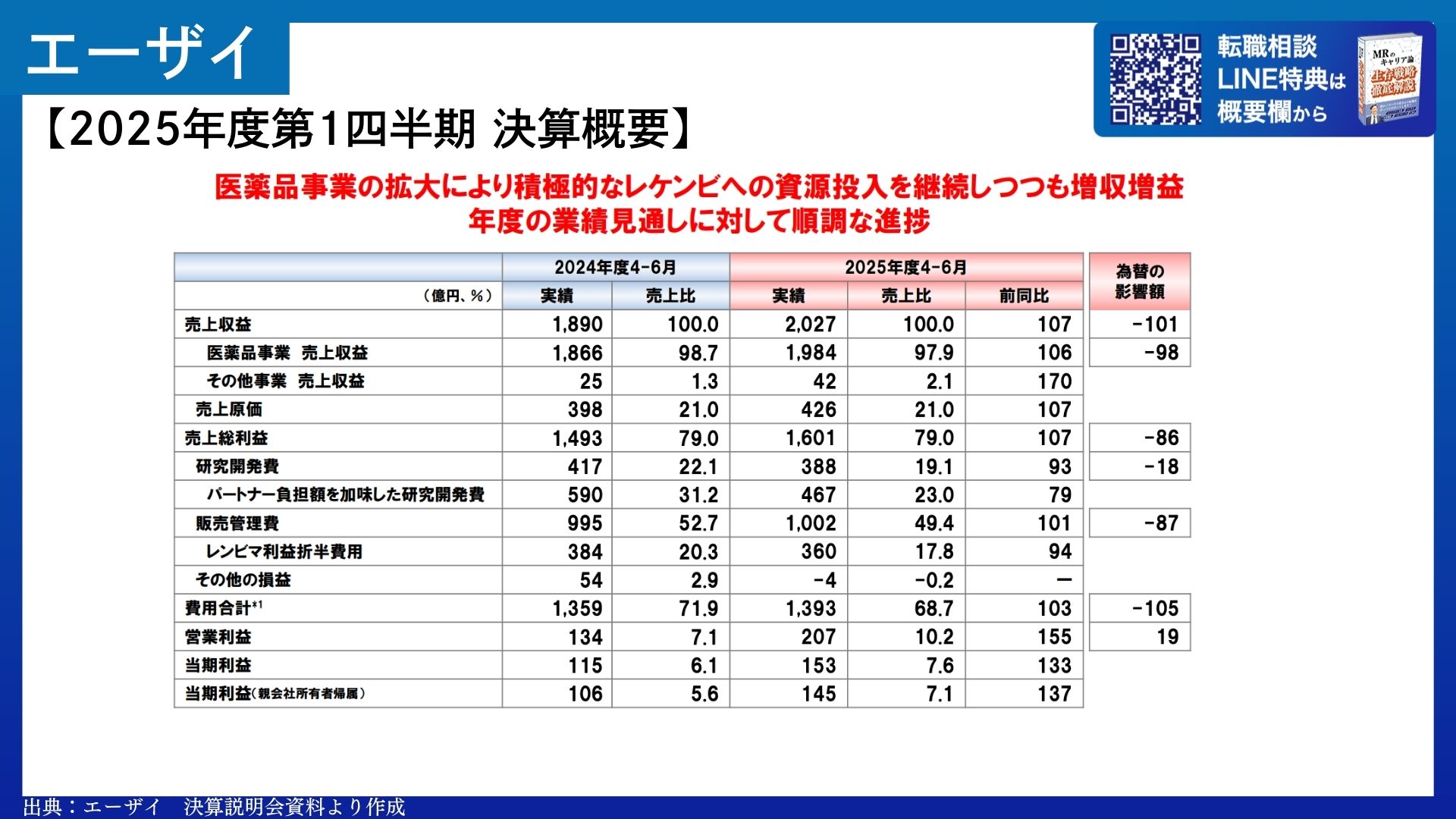

2025年Q1決算

エーザイの2025年第1四半期の売上は2,027億円で、前年同期比で7%増加。

営業利益は207億円で、前年同期から55%増加しました。

レケンビへの積極的な投資を継続しながら、着実に医薬品事業の売り上げを伸ばし、増収増益となっています。

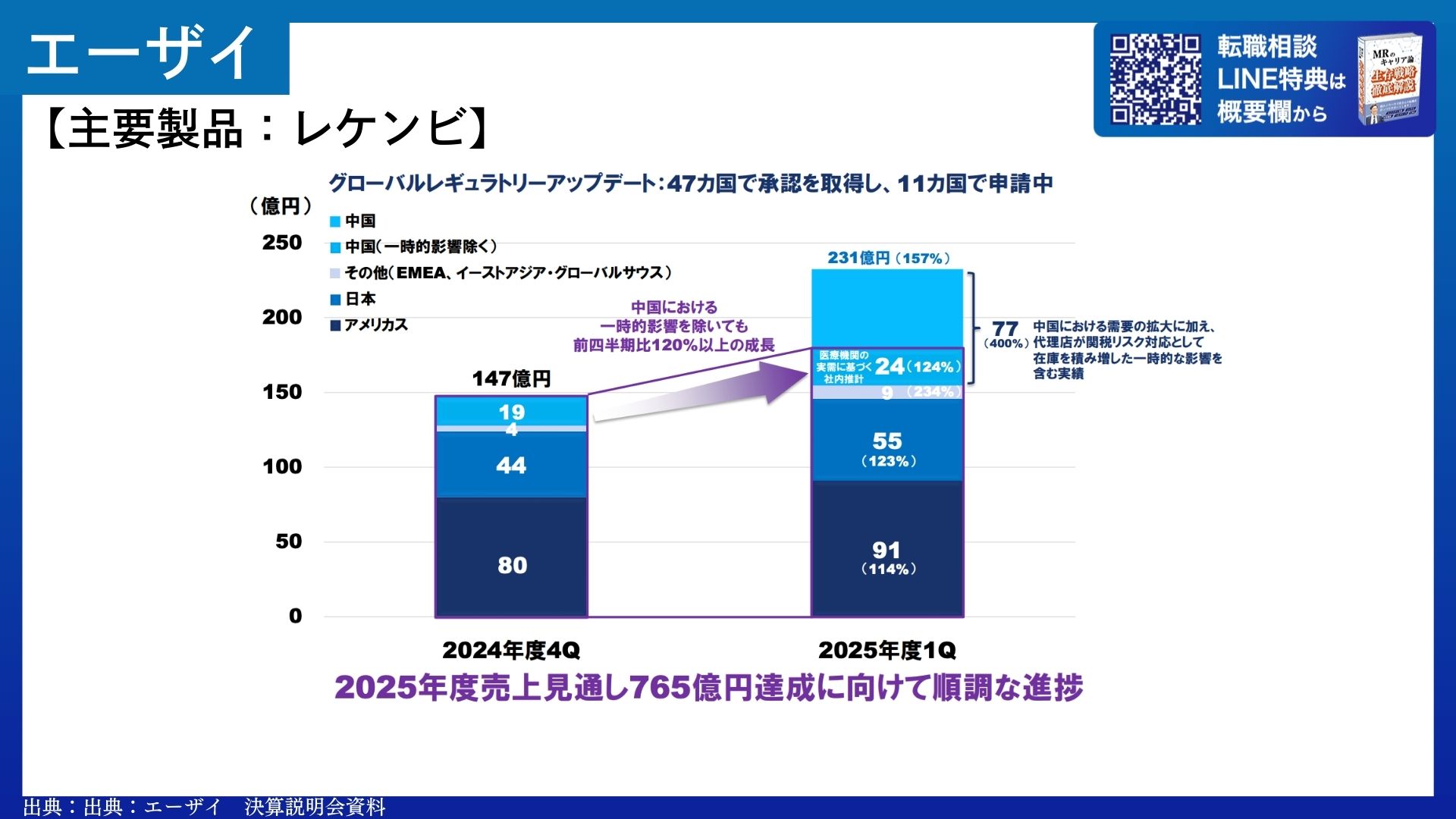

注目薬剤:レケンビ(Leqembi)

エーザイの一番の注目製剤は、2023年に発売された認知症治療のレケンビです。

アルツハイマー病の原因物質とされるアミロイドβに直接アプローチする、数少ない“根本治療型”の薬剤です。

現在、47カ国で承認され順調に売上を伸ばしており、世界的にも注目度の高い製品です。

直近の四半期の売上は231億円で、2025年度は765億円の売上を見込んでいます。

差別化戦略:認知症領域の強化

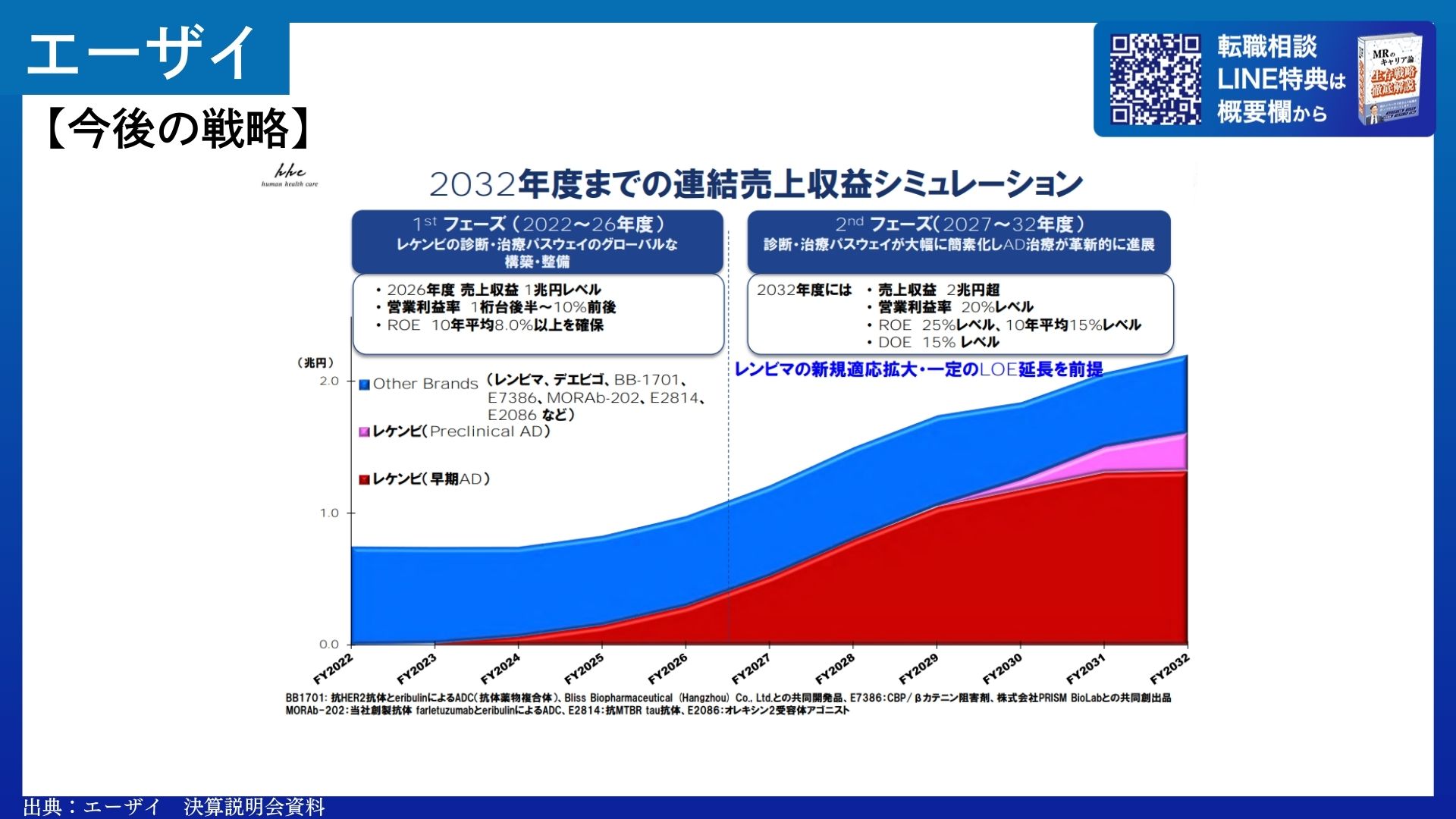

エーザイは直近の目標として、2026年度の売り上げ1兆円超え、2032年度に売上2兆円超を目指しています。

順調にレケンビを中心に認知症領域が成長していけば、実現可能な数字かもしれません。

一方で、競合となるイーライリリーのドナネマブとの戦いがカギを握ると考えられます。

2032年度の目標に向けては、レケンビの適応拡大や様々な投与手法が広がることが大事なのはもちろんですが、レンビマなど他の主力製品の新規適応拡大や特許期間の延長も非常に大事になってきそうです。

大塚製薬

大塚製薬は、精神神経領域での強みと、医薬品・NC事業の両輪を持つ独自モデルが魅力の企業です。

レキサルティの適応拡大が続く中、創薬力と事業多角化のバランスで安定成長を続けています。

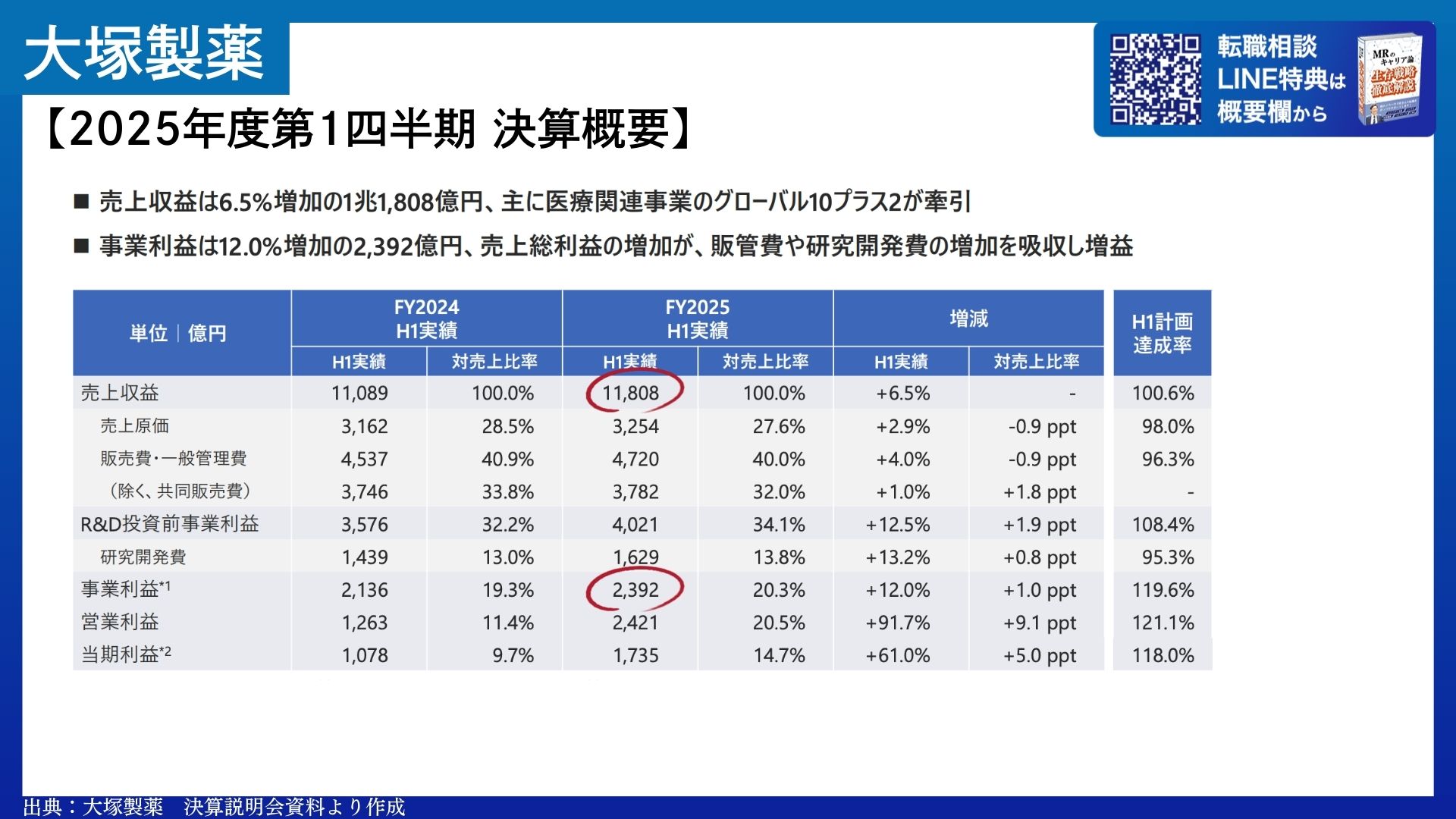

2025年Q1決算

大塚製薬の2025年第1四半期の売上は前年同期比6.5%の1兆1,808億円となっています。

北米と日本を中心にレキサルティが好調で医療関連事業の売上が増加しました。

ロイヤリティ収入の増加、サプリメントなどのNC関連事業もEコマースでの販売拡大も貢献しました。

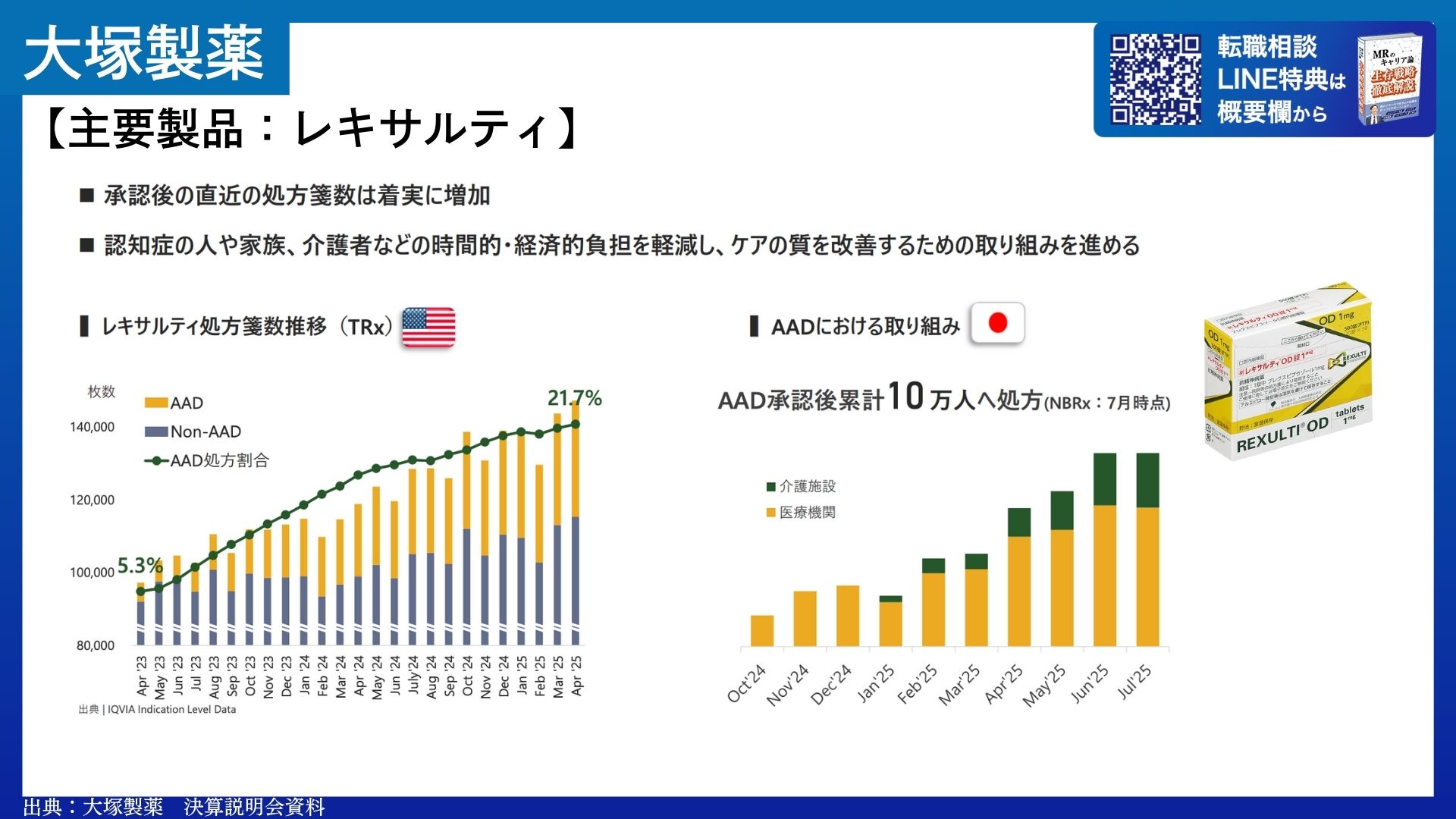

注目薬剤:レキサルティ(Rexulti)

大塚製薬を支える売上トップ製品、抗精神病薬のレキサルティについてみていきます。

直近の四半期の売上収益は前年同期比26.5%増加、1,548億円でした。

レキサルティは、適応拡大を順に成功させている点が特徴です。

日本では、レキサルティの適応は統合失調症とうつ病・うつ状態がありました。

ここに新しく、アルツハイマー型認知症に伴うが追加され、処方数は10万人を超えました。

参考

アジテーョン:呼ばれる暴言や暴力などの症状

ほかにも、20年以上新薬が承認されていないPTSDの治療薬としても適応拡大を進めています。

差別化戦略:80%超の自社創薬比率×オープンイノベーション

大塚製薬は、自社創薬比率が約80%という高い創薬力が強みです。

フラグメント創薬という効率よく薬の候補となる化合物を見つける手法を持つアステック社や、

抗体医薬品の創薬基盤を持つビステラ社など、多くのパートナー企業と協業しながらパイプラインを拡充しています。

大塚製薬のオープンイノベーションマインドと高い開発力を持って、最先端の研究が進められていることから、次世代の製品にも注目したいところです。

小野薬品

小野薬品は、免疫チェックポイント阻害薬オプジーボの成功により、一躍グローバル企業へと成長しました。

近年は大型M&Aで米欧基盤の強化を進めており、次の成長ステージに向けた動きが加速しています。

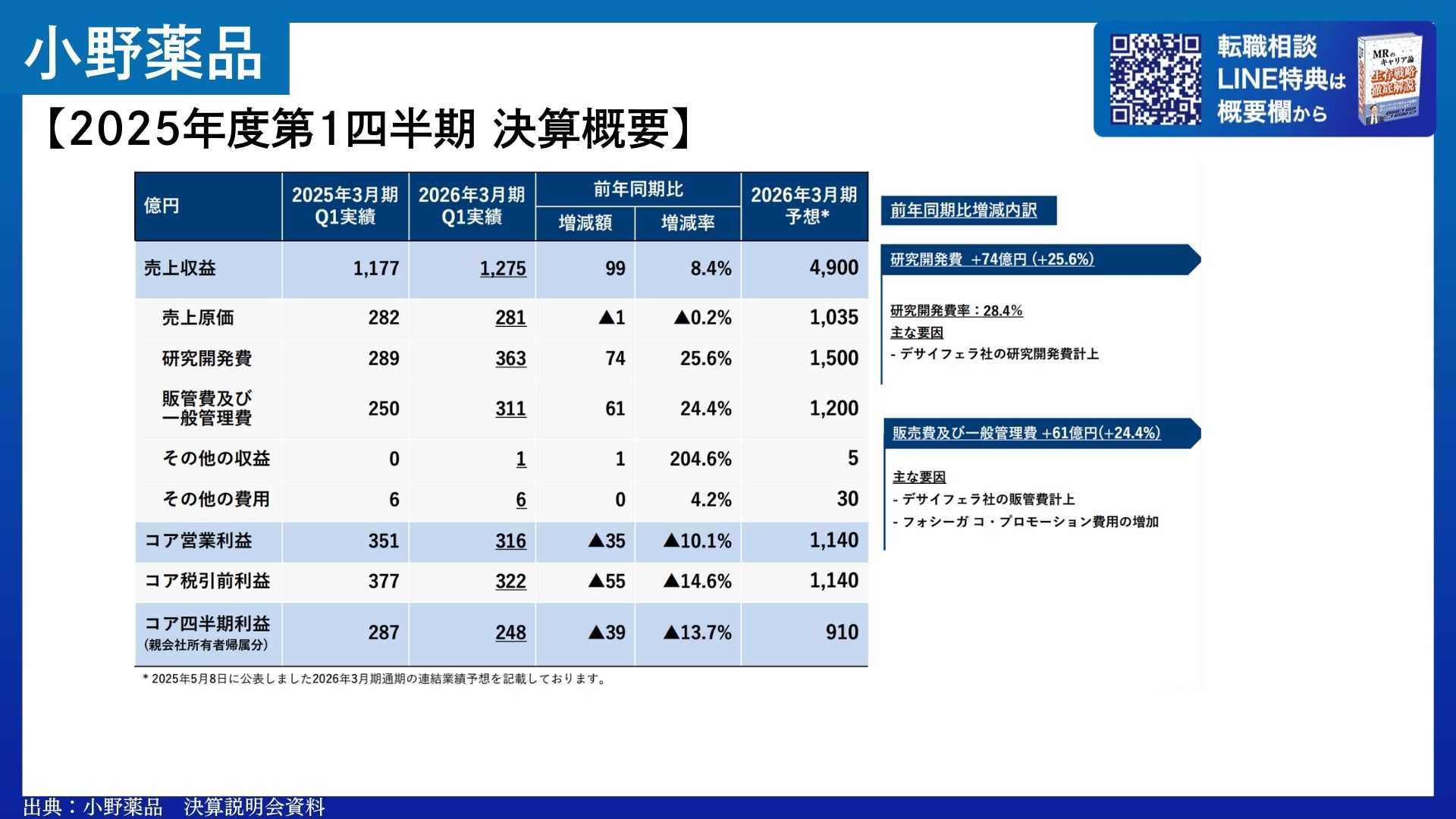

2025年Q2決算

2025年度第1四半期の売上は 1,275億円 で、前年同期比で8.4%増加しました。

営業利益は316億円で前年同期比で10.1%減少しました。

これは2024年に買収したデサイフェラ社の研究開発費や販管費が計上されたためです。

売上は堅調であり、買収したパイプラインが今後の成長ドライバーになることを考えると、中長期の視点では“攻めの投資”と評価できます。

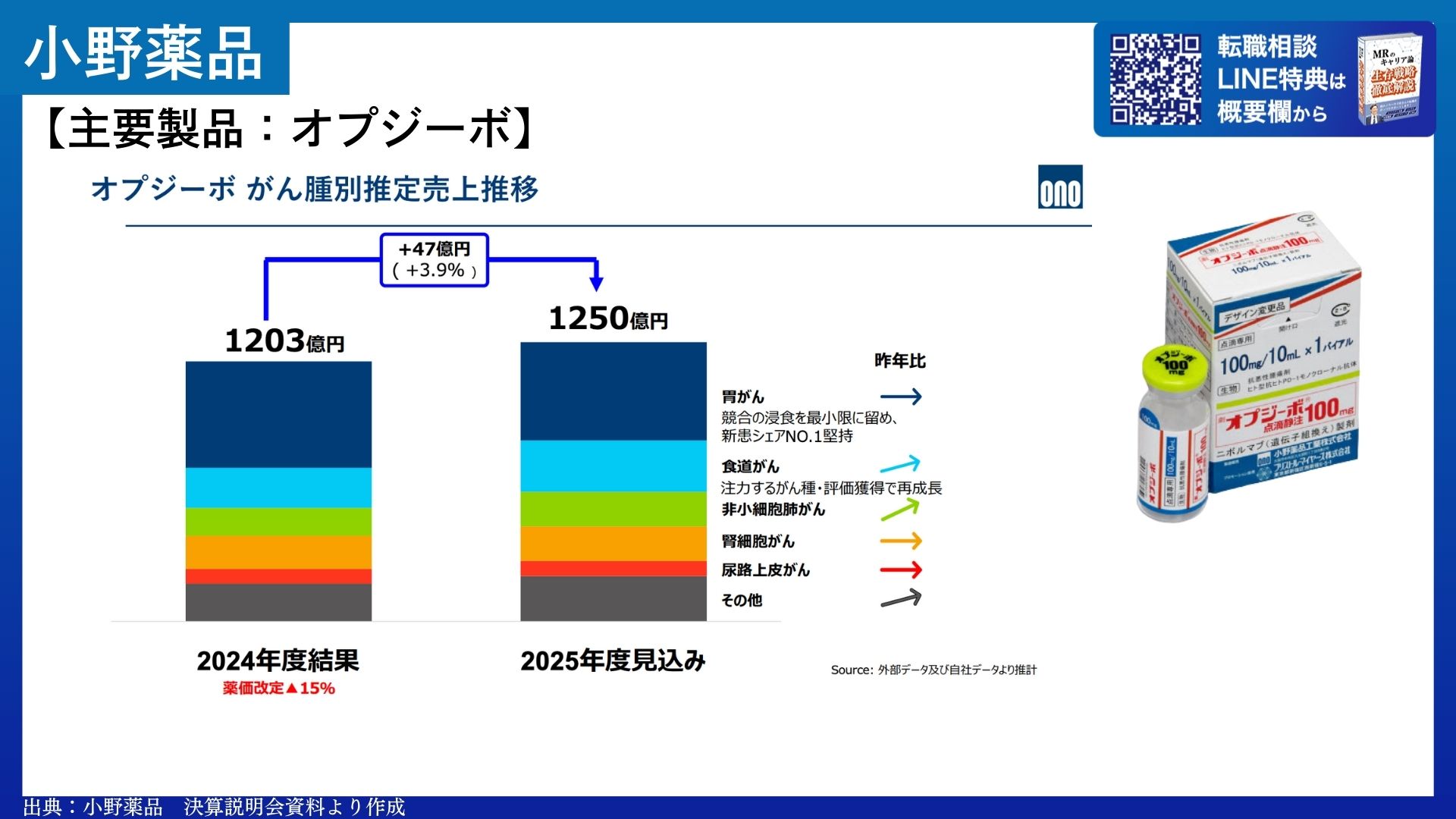

注目薬剤:オプジーボ(Opdivo)

小野薬品の主力製品オプジーボについてみていきます。

オプジーボは免疫チェックポイント阻害薬として世界的に知られる製品で、がん免疫療法を一気に進化させた薬剤です。

こちらはオプジーボのがん種別推定売上推移を示しており、今年度は1,250億円、前年度比プラス 47 億円を見込んでいます。

この達成のために、胃がん領域での競合の侵食を最小限にとどめ、新規処方シェアNo.1を守りながら、非小細胞肺がん、食道がん領域での評価獲得を進め、成長していきたい考えです。

参考

免疫チェックポイント阻害剤:免疫細胞のはたらきを抑制する「免疫チェックポイント」にブレーキをかけることで、がん細胞を攻撃する力を取り戻させる薬

差別化戦略:大型M&Aでパイプラインを強化し、米欧での基盤構築を加速

小野薬品は2024年にデサイフェラ社を約3,700億円で買収し、オンコロジー領域のパイプラインを一気に拡充しました。

この買収は小野薬品にとって「米欧での事業基盤とパイプライン拡充の第一歩」とされています。

特に、消化管間質腫瘍向けの治療薬「キンロック」は四半期売上89億円と順調に伸びており、今後の収益源として期待が高まっています。

このM&Aにより、小野薬品は米欧での商業基盤を強化し、オプジーボ以降の“第二の柱”を育てる体制が整いつつあります。

国内市場だけでは成長が頭打ちなる中で、海外展開の強化は中長期の成長に不可欠な戦略です。

まとめ:5社に共通する“伸びる企業”の条件

今回紹介した5社に共通する強みは、「明確な成長領域」×「再現性のある収益モデル」×「将来に向けた投資」の3点です。

- 中外製薬:DX×ロシュ連携という唯一無二のグローバルモデル

- 第一三共:ADCで世界のオンコロジー市場を牽引

- エーザイ:レケンビが切り拓く認知症治療の新時代

- 大塚製薬:精神神経領域+NC事業の独自成長モデル

- 小野薬品:オプジーボの安定基盤×M&Aで“次の柱”づくりを加速

「で、結局どの企業が自分に合っているの?」

製薬業界は企業ごとに働き方・年収・求められるスキルが大きく違うため、迷って当然です。

にしまファーマでは、あなたの経験・強み・志向性から、最適な企業とキャリア戦略を一緒に設計しています。

- 自分の市場価値はどのくらい?

- 今の職種からどんなキャリアが広がる?

- 内資・外資どちらが合っている?

- 年収を伸ばすにはどの企業を狙うべき?

こうした疑問をその場で解決できる個別相談を行っています。

完全無料で相談できますので、公式ラインからご連絡ください。